4月25日,第一届亚非红茶交流活动暨“星斗摇香·利川红”2026年茶乡寻亲会在湖北利川开幕。会上,中国农业国际合作促进会茶产业分会副会长李万瑛正式发布了《中国红茶进出口分析报告(2026)》。

该报告由中国农业国际合作促进会茶产业分会与“一带一路”国际茶贸易产业科技创新院共同编撰,系统梳理了2015-2025年共十年的数据,全文约3万字,内含84个统计表格、288张分析图形,旨在全景呈现中国红茶国际贸易的结构性变迁,为产业决策提供数据支撑。这份基于2025年海关数据的权威报告,揭示了中国红茶国际贸易的历史性转折与深层挑战。

Part.1

核心发现:

结构性逆转,中国已成红茶净进口国

报告显示,中国已从历史上的“世界红茶之王”转变为红茶净进口国。值得注意的是,中国自2019年起总体上保持红茶净进口国地位,但在2022年出现了短暂的净出口情况,2023年又恢复了净进口状态。这一波动也反映了全球红茶贸易的复杂性和中国红茶产业在国际市场中的动态调整。

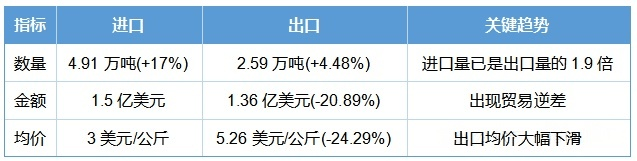

尽管2025年中国茶叶进出口整体呈现“量价齐增”的向好态势,但细分到红茶品类,贸易格局则完全相反。十年对比(2015vs2025)揭示结构性逆转:进口量从1.88万吨激增至4.91万吨(增长161%),出口量从2.81万吨降至2.59万吨(下降8%),出口均价从7.34美元/公斤降至5.26美元/公斤(下降28.3%)。这意味着,中国红茶出口价值十年间萎缩了三分之一以上,而进口依赖度大幅提升。

Part.2

出口格局:

市场集中,价格承压

2025年中国红茶出口表现为“量增、额跌、均价大幅下滑”。主要出口市场(按出口量前五):

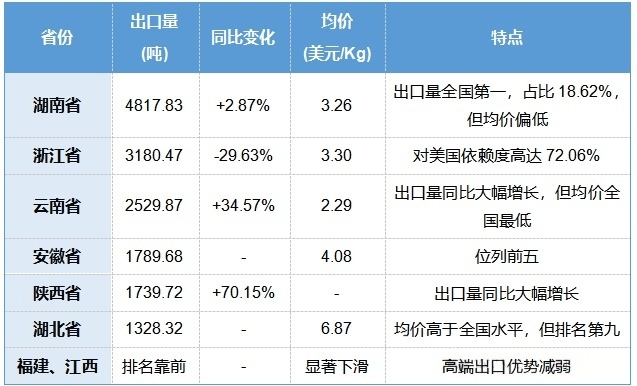

主要出口省份表现分化明显,呈现“湖南领跑、多省协同”的格局:

从出口产品结构来看,中国红茶出口仍以大包装非品牌茶为主:内包装大于3公斤的大宗红茶出口量占比超80%,出口额占比超70%,小包装红茶占比较低。

Part.3

进口结构:

高端与低端,分化加剧

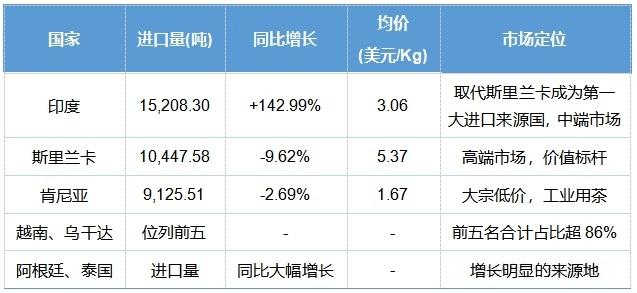

2025年中国红茶进口表现为“量额双增、大幅上涨”。主要进口来源国呈现“三国鼎立”格局,且进口来源地高度集中,以南亚、东非为主力:

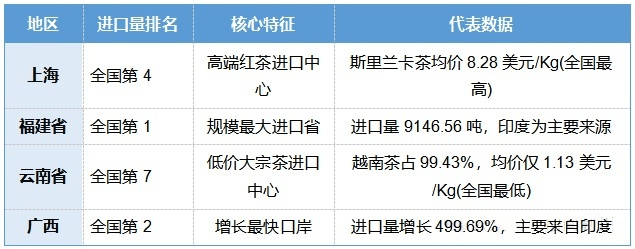

区域进口特征鲜明,各具功能:

重要背景说明:

红茶进口产品结构与出口高度相似,同样以大包装原料为主:内包装大于3公斤的进口量占比高达96.91%。

广西的爆发式增长(+499.69%)主要来自印度红茶进口激增,表明西南口岸正成为印度茶进入中国的重要通道。

云南的低价中心地位:均价仅1.13美元/Kg的越南红茶占云南进口量的99.43%,主要满足边境贸易和工业拼配需求。

上海的“价值高地”:斯里兰卡茶均价8.28美元/Kg,波兰茶甚至达13.95美元/Kg,凸显其高端消费市场定位。

Part.4

核心挑战与战略转向:

重塑中国红茶的国际话语权

报告指出,中国红茶国际竞争力正在持续弱化。面对现状,中国红茶的出路不在于低价竞争,而在于进行战略转向,重塑国际话语权。报告为此提出了四大战略转向建议,这与产业深层挑战息息相关:

1. 生态重构,推进风土资产化:做强有机红茶,把生态优势转化为溢价能力,应对全球供应链重构的挑战(海外规模化茶园标准化程度高,国内仍以小农分散生产为主)。

2. 文化转译,简化表达、突出养生属性:将茶文化融入现代生活场景,扭转全球饮用习惯,以应对消费场景替代的压力(西式调饮、袋泡茶及咖啡文化持续扩张)。

3. 品质升级,建立风味标准体系:开发功能性红茶,打造差异化品质优势,弥补工业化能力与品牌体系的差距(国内生产批次品质不稳,且缺乏国际化终端品牌)。

4. 品类创新,布局花草茶等细分市场:形成多层次出口格局,开拓新的增长点。