2025年我国茶叶出口延续了传统出口强省主导的格局,同时也呈现出鲜明的新征:一方面,前三大出口省浙江、安徽、湖南的量额合计占比分别达75.1%与65.4%,展现出传统强省深厚的产业韧性。另一方面,行业在分化中孕育着多元活力——绿茶虽仍是绝对主力,但福建的乌龙茶、花茶,云南的红茶等也在多个市场发力;各省区市在深耕非洲市场的同时、在亚洲、欧美市场取得了一定的成效。其中贵州凭借抹茶成功打入欧美市场尤为引人注目;与此同时,量价分化的态势也清晰呈现出不同省份的发展路径。

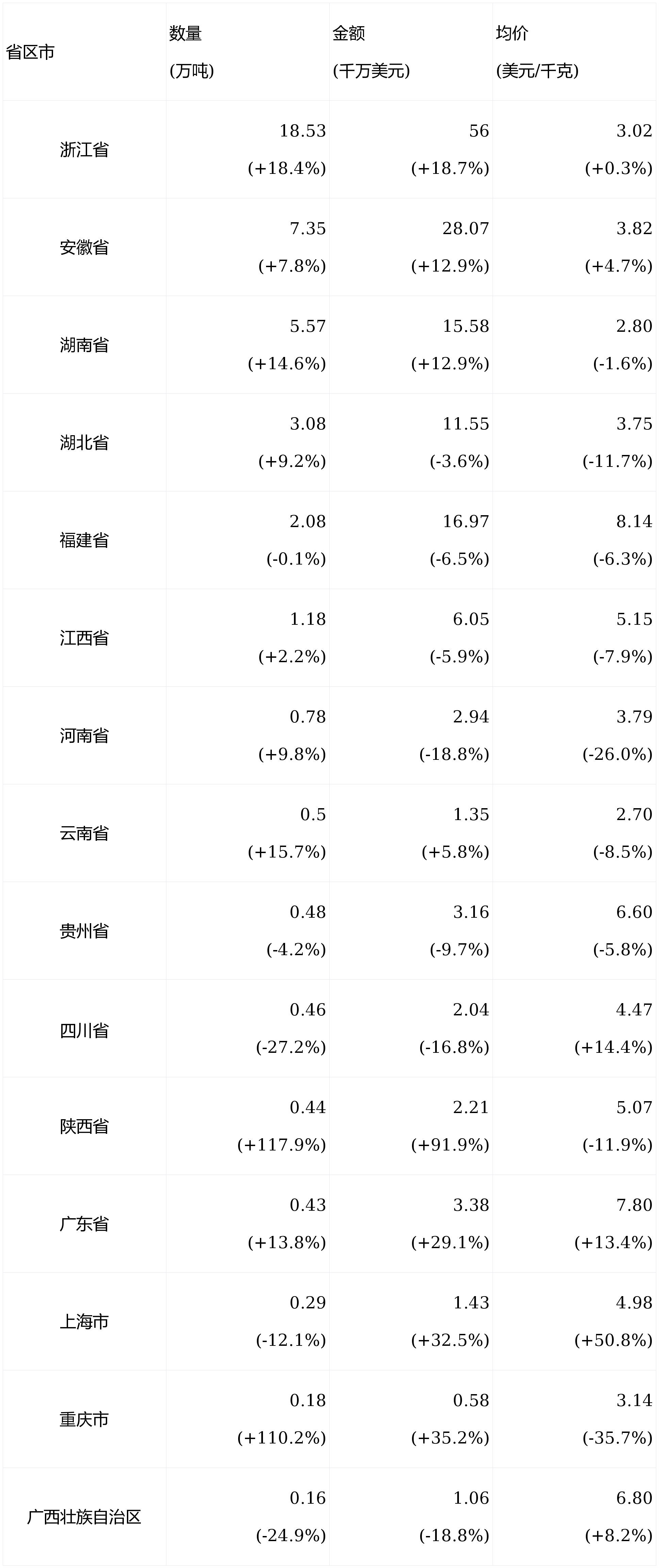

各省区市出口规模

*括号内为同比增长

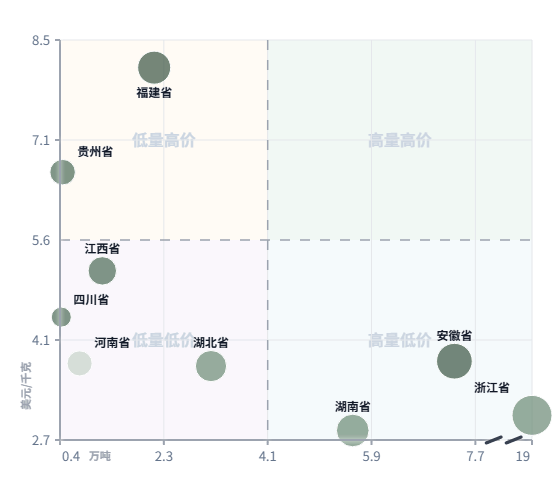

从出口量价上来看,整体还是呈现量价不可兼得的态势:

一是“低量高价”型,以福建、贵州等为主,价格较高,但市场规模不足;二是“高量低价”型,浙江、湖南、安徽,出口量较高,但产品价格处于相对低位;三是“低量低价”型,如湖北、江西、四川、河南等,出口量和均价都相对较低。

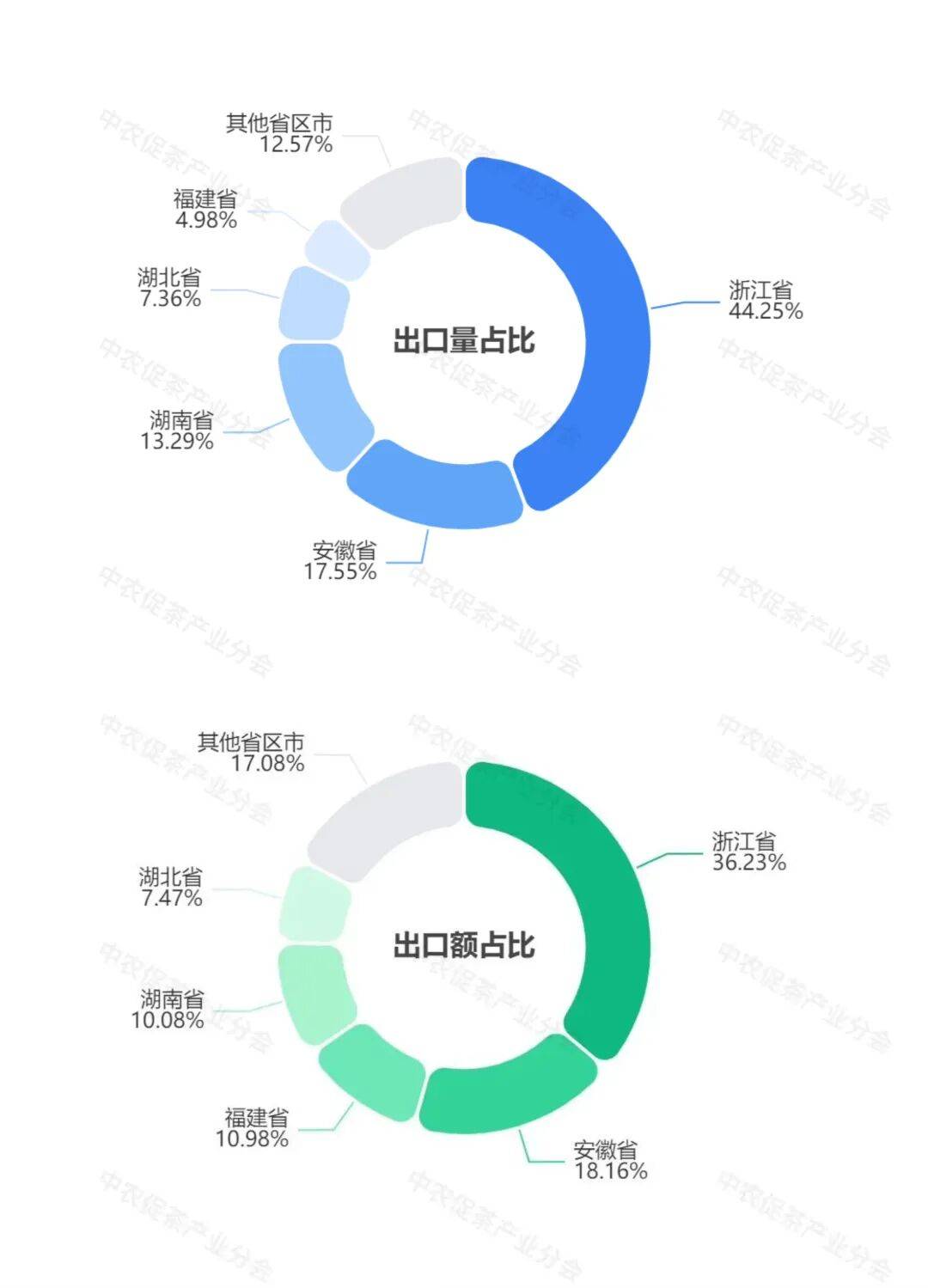

2025年茶叶出口呈现出较显著的集中性特征,核心主产区的表现对全国出口大盘的稳定性起着决定作用。

出口量前3位的省份合计占比达75.1%,出口额合计占比达65.4%;前5位省区市的出口量合计占比达87.4%,出口额合计占比达82.9%。

2015—2025年,我国茶叶出口的区域格局大体稳定,以浙江、安徽、湖南省为代表的核心出口区域,在出口规模上展现出较强的持续性与韧性。部分省份在期间虽有较大波动,但近两年也恢复到了正常的水平。

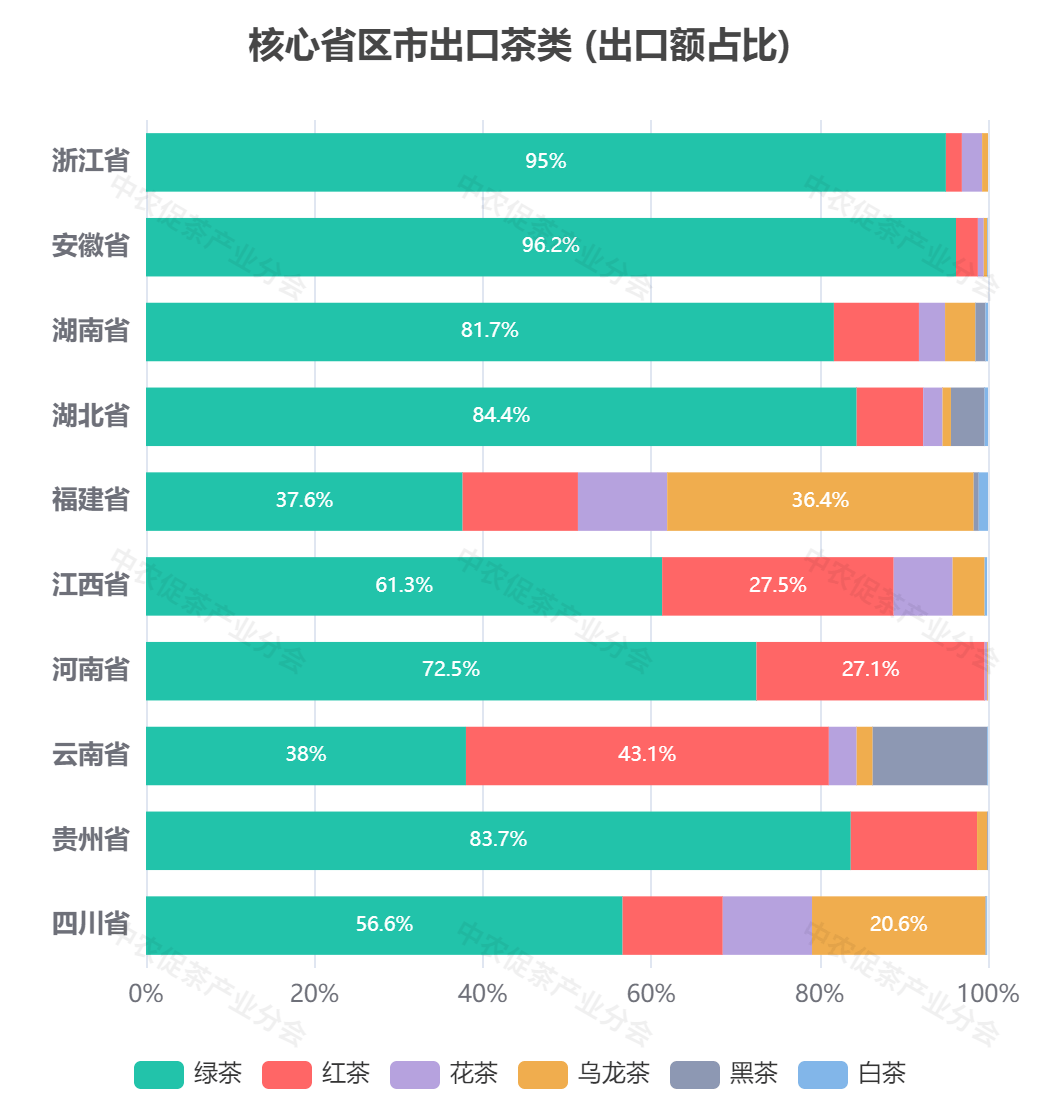

出口茶类结构分析

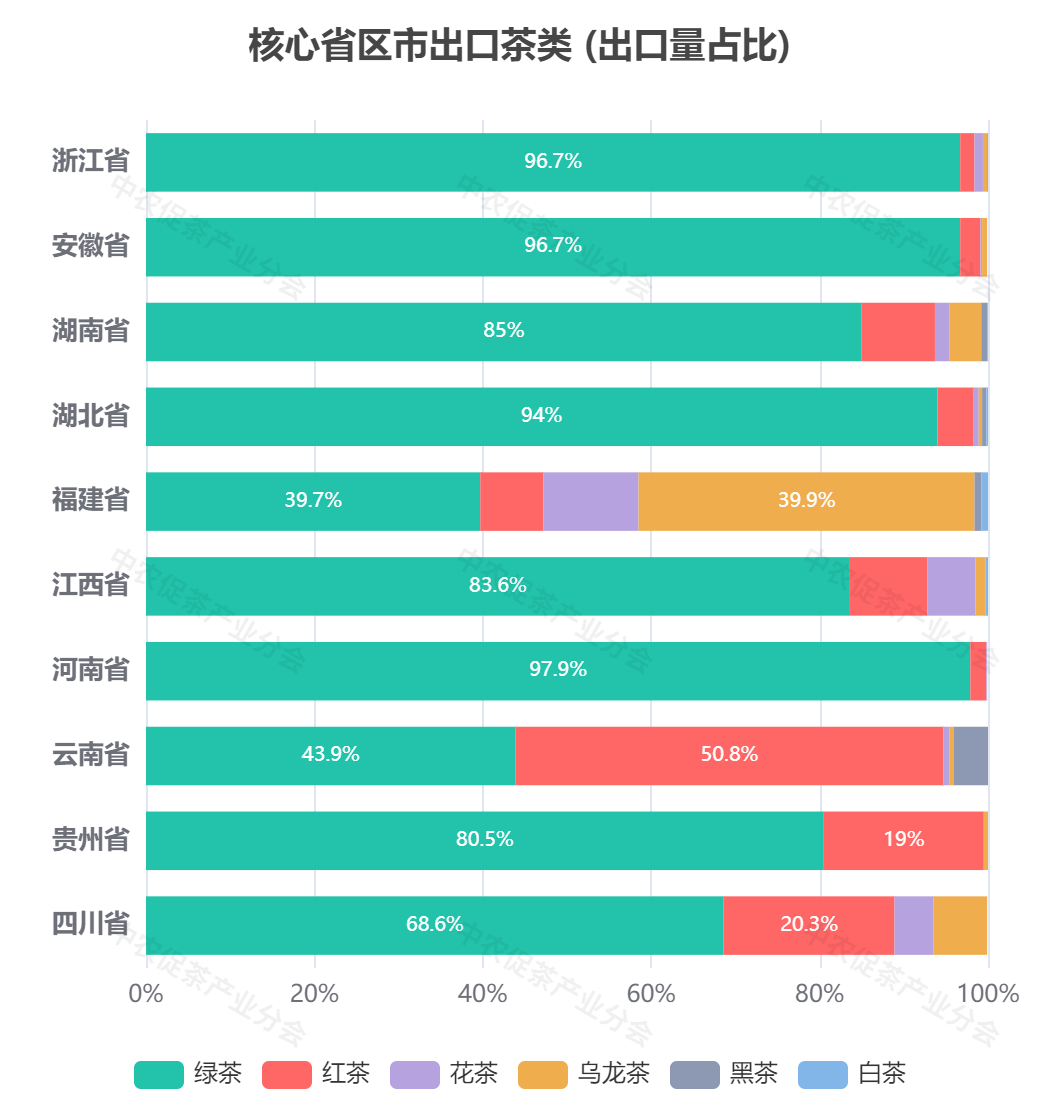

2025 年我国各主要茶叶出口省区市的茶类结构同样呈现出一定的差异化。其中,绿茶仍是绝对主力,但不同省份的绿茶占比存在明显梯度,部分省份还形成了多种茶类协同出口的格局:

核心绿茶主导型:浙江、安徽、河南的绿茶出口量占比均超95%(浙江、安徽为96.7%,河南达97.9%);湖北、江西、贵州的绿茶占比也处于较高水平(湖北94%、江西83.6%、贵州80.5%)。

绿茶为主、多种补充型:湖南、四川以绿茶为核心(湖南85%、四川68.6%),同时搭配红茶等品类协同出口,其中四川红茶占比达20.3%,形成了差异化的结构。

多元茶类均衡型:福建、云南的茶类结构更为多元。福建绿茶占比39.7%,与乌龙茶(39.9%)形成双主力格局,同时搭配红茶、花茶出口;云南则呈现红茶(50.8%)与绿茶(43.9%)并重的结构。

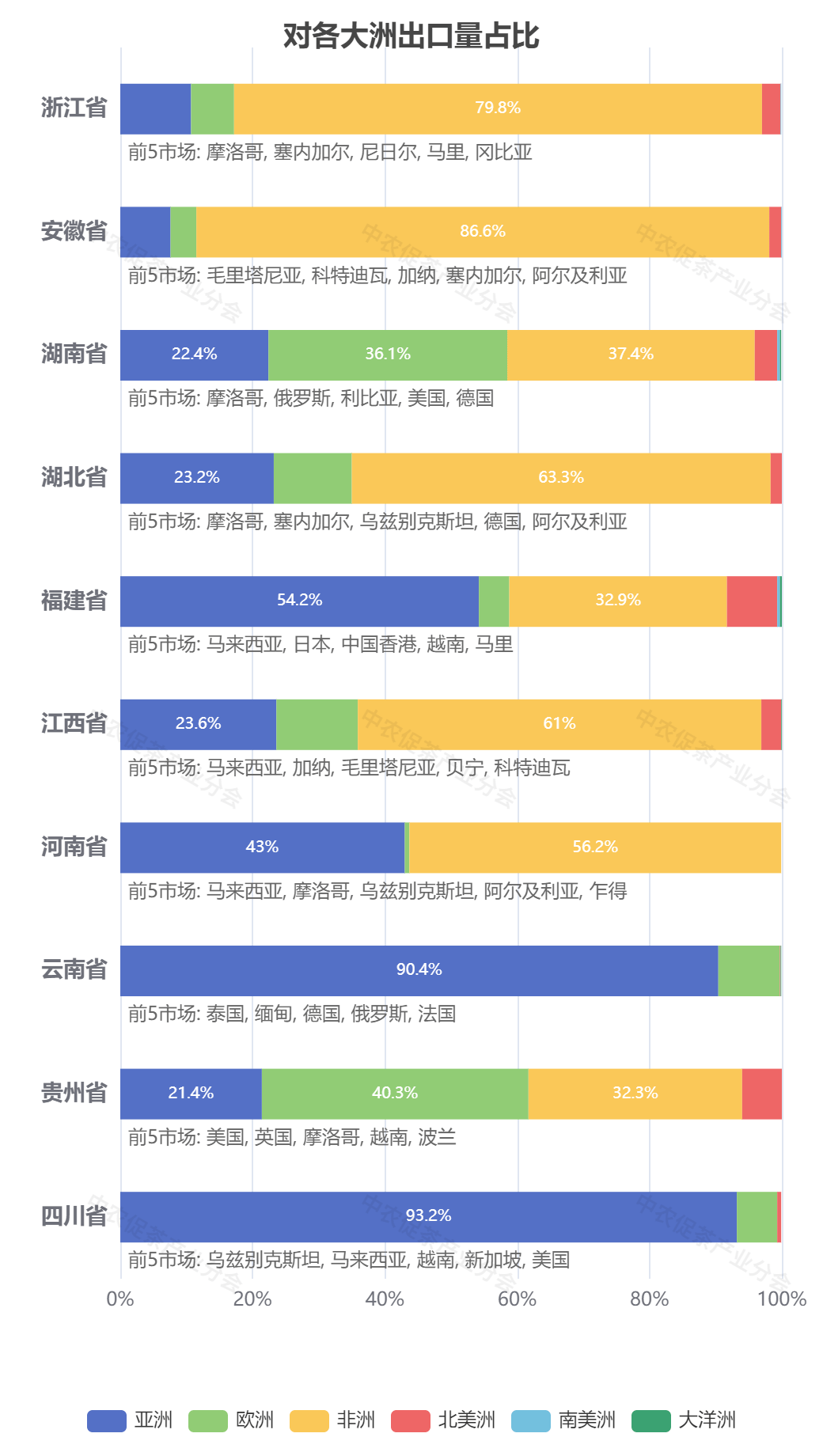

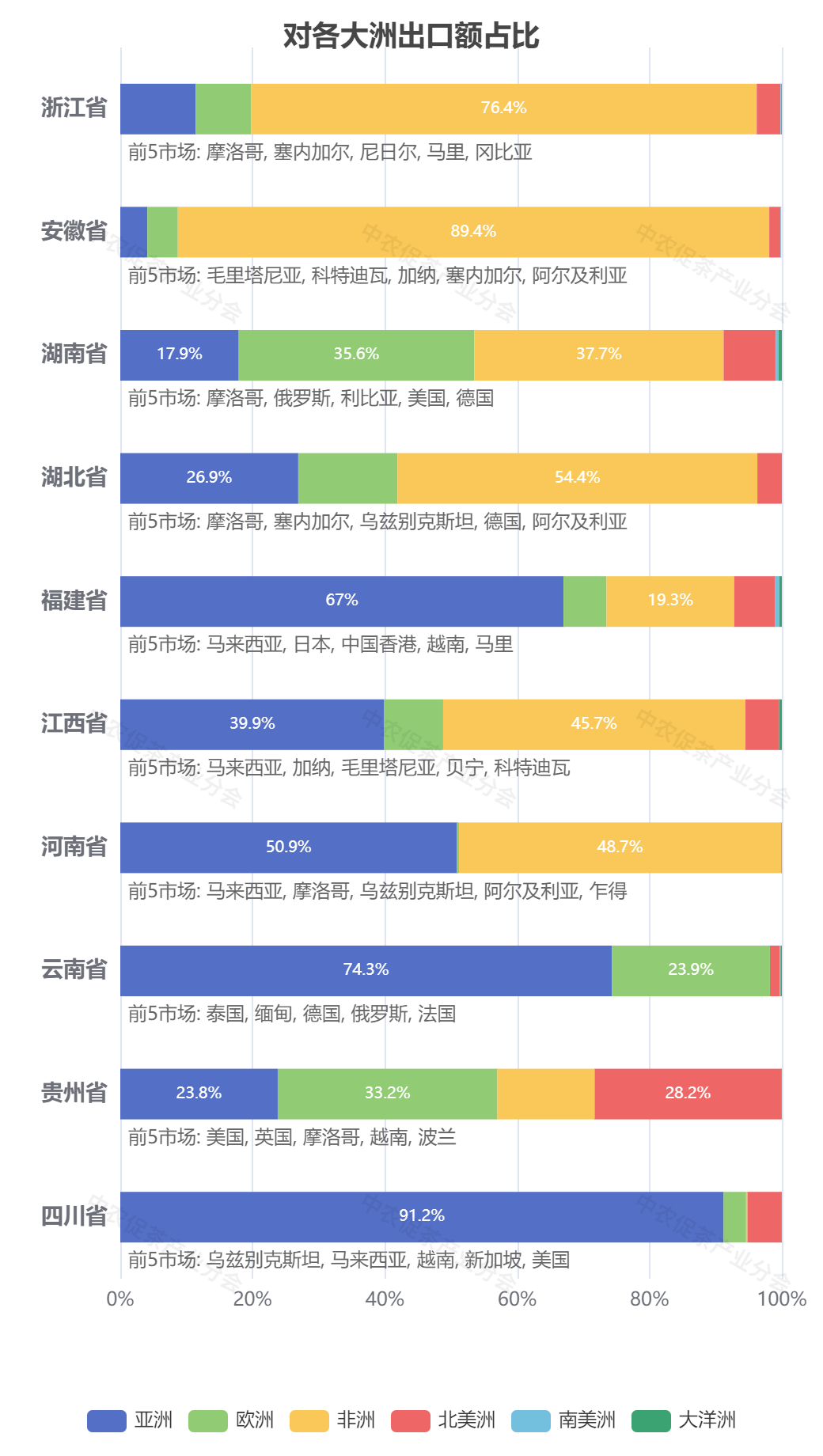

主要贸易伙伴分布

在出口市场布局上,2025 年我国各主要茶叶出口省区市结合自身茶类优势,各有侧重:

非洲深耕型:浙江、安徽的出口市场高度聚焦非洲,其中浙江对非洲出口量占比达79.8%,安徽更是高达86.6%,两地依托绿茶优势深度绑定非洲市场,客户群体稳定且集中度高,市场体量很大,但是价格相对较低。

双轮驱动型:湖南、湖北、江西形成了 “非洲 + 其他区域” 的双核心布局。湖南以非洲(37.4%)与欧洲(36.1%)为双轮驱动,市场结构较为均衡;湖北、江西则以非洲为核心(湖北 63.3%、江西 61%),同时亚洲市场作为补充。

亚洲主导型:福建、河南、云南、四川的出口重心集中在亚洲。其中云南(90.4%)、四川(93.2%)对亚洲出口占比超90%,覆盖东南亚、中亚等邻近市场;福建(54.2%),跟以乌龙茶、花茶为重点出口茶类有一定关系。

多元均衡型:贵州的市场最为多元,呈现欧洲(40.3%)、非洲(32.3%)、亚洲(21.4%)三足鼎立的格局,虽然总的体量不大,但是少有的以欧美市场为主的省份,与近年来贵州深耕抹茶、成功将抹茶打入欧美市场有很大关系,值得持续关注。

注:本文数据来源于中国海关,由中国农业国际合作促进会茶产业分会整理发布

我们即将开启《中国茶叶进出口贸易分析报告(2026)》的编撰工作。为提升报告的广度、深度与权威性,诚邀各相关单位、部门及行业专家汇聚智慧,共同参与本次报告的调研、数据核实与趋势分析。让我们携手,为产业留存一份详实、专业的年度洞察。