在欧盟茶叶贸易网络中,荷兰凭借得天独厚的港口物流、成熟的消费市场与精密的贸易网络,稳固占据着欧盟茶叶进口额第三、出口额前五的关键位置,成为连接全球产区与欧洲消费市场的重要门户。今天,我们就来深度解读荷兰这个“低地国家”在茶叶版图上的“高地”作用。

*特别说明:本文及《欧盟茶叶茶叶进出口贸易研究报告(2024)》的原始数据来源于欧洲统计局(Eurostat)。数据统计分析对象限定为荷兰与非欧盟国家之间的茶叶进出口贸易数据,与欧盟 27 国内部间的茶叶贸易数据未纳入本次统计分析范畴。

贸易数据

稳中有变的价值导向

与欧洲多数市场持续增长的态势略有不同,2024年荷兰的茶叶贸易呈现出一种 “提质减量” 的微妙调整。

进口方面

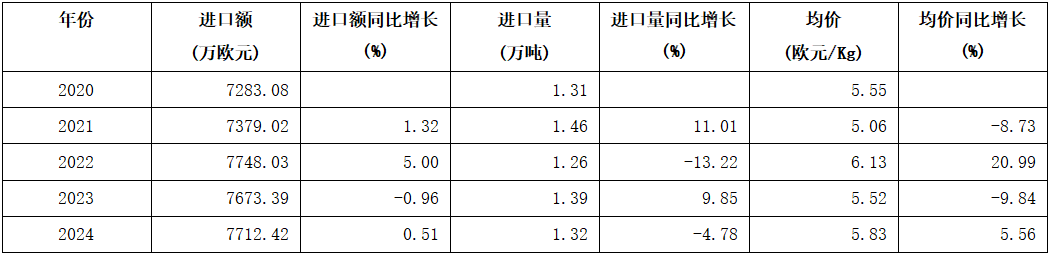

2024年荷兰茶叶进口出现了“额增量减”的反差。荷兰全年茶叶进口额为7712.42万欧元,同比微增0.51%,稳居欧盟第三。然而,其进口量则为1.32万吨,同比下降4.78%,进口均价攀升至5.83欧元/公斤,同比增长5.56%。

2020-2024年荷兰进口茶叶情况:

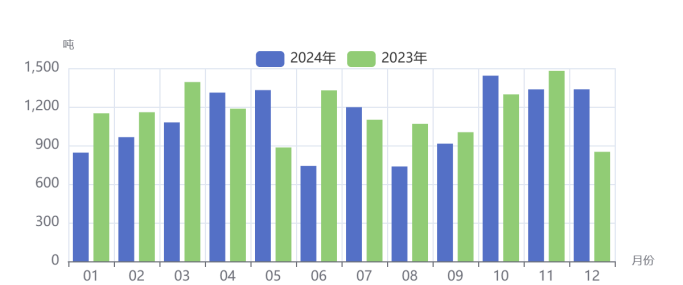

2023、2024年荷兰茶叶进口量(分月份):

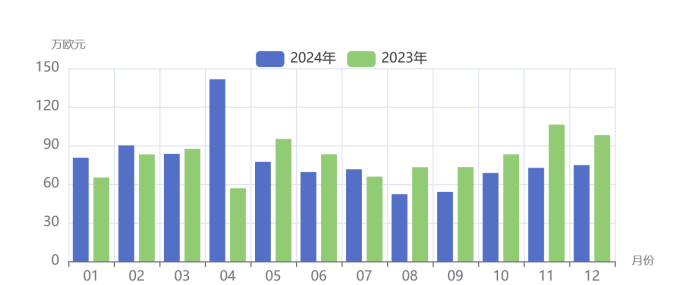

2023、2024年荷兰茶叶进口额(分月份):

出口方面

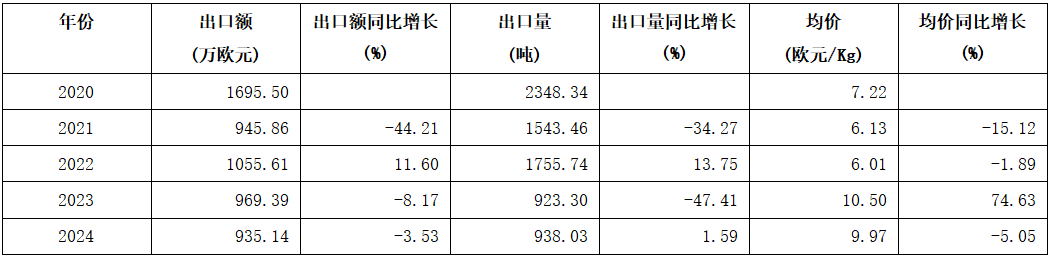

相比进口,荷兰茶叶出口则出现了“额减量增”的相反情况。全年出口量938.03吨,同比增长1.59%,出口额935.14万欧元,同比下降3.53%,均价9.97欧元/Kg,同比下降5.05%。

2020-2024年荷兰出口茶叶情况:

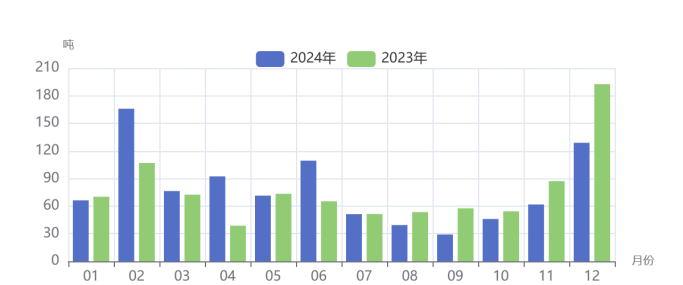

2023、2024年荷兰茶叶出口量(分月份):

2023、2024年荷兰茶叶出口额(分月份):

品类结构

红茶稳固基本盘

荷兰市场的茶类消费结构,与欧盟整体主流保持一致。

红茶方面

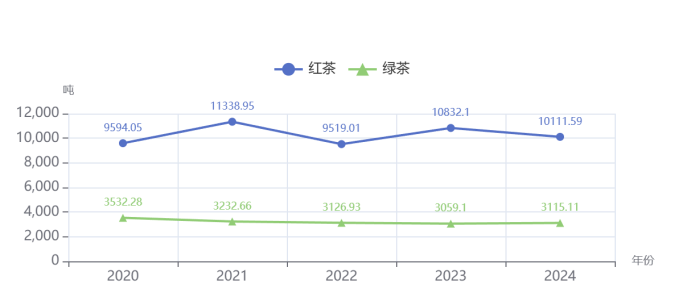

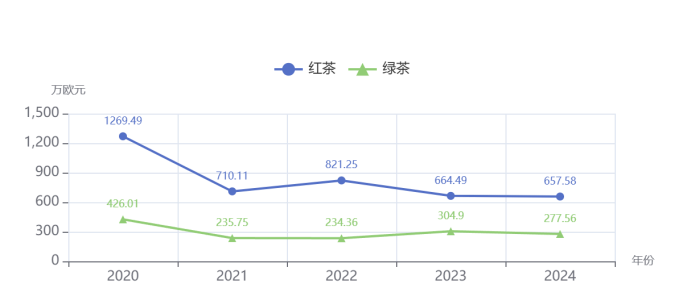

2024年,荷兰红茶进口占据绝对主导地位,进口量为1.01万吨,占总进口量的76.45%;进口额为5051.59万欧元,占比65.50%。在出口中,红茶的主导地位更为突出,出口量789.08吨,占比高达84.12%,出口额657.58万欧元,占茶叶出口总额的70.32%。

绿茶方面

绿茶作为重要的补充品类,2024年荷兰绿茶进口量为3115.11吨,占比23.55%;进口额为2660.83万欧元,占比34.50%。在出口中绿茶出口量148.95吨,占比15.88%,出口额277.56万欧元,占比29.68%。

2020-2024年荷兰茶叶进口量历年变化(分茶类):

2020-2024年荷兰茶叶进口额历年变化(分茶类):

2020-2024年荷兰茶叶出口量历年变化(分茶类):

2020-2024年荷兰茶叶出口额历年变化(分茶类):

贸易伙伴

全球采购,区域辐射

荷兰的贸易网络充分体现了其枢纽特性:进口来源全球化,出口辐射周边化。

进口方面

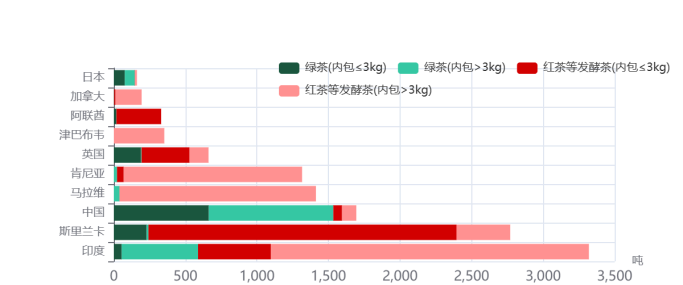

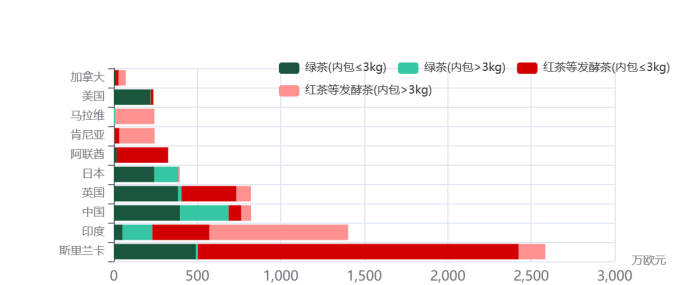

荷兰的采购地图覆盖了全球主要产茶区。从进口额上看,2024年,荷兰自斯里兰卡进口茶叶达2584.61万欧元,位列荷兰进口国家第一;从进口量上看,荷兰自印度进口茶叶达3319.72吨,位列荷兰进口国家第一。荷兰自中国进口的茶叶,进口额822.05万欧元,进口量1694.43吨,均位列第三。

2024年荷兰进口茶叶主要贸易伙伴(进口额前10):

2024年荷兰进口茶叶主要贸易伙伴(进口量):

2024年荷兰进口茶叶主要贸易伙伴(进口额):

出口方面

荷兰的出口业务主要围绕欧洲及其邻近市场展开。2024年荷兰茶叶出口额前5贸易伙伴依次为挪威、英国、乌克兰、瑞士、美国,合计507.95万欧元,占比出口规模的54.32%。出口量前5贸易伙伴依次为英国、土耳其、挪威、乌克兰、美国,合计629.89吨,占比出口规模的56.47%。

2024年荷兰出口茶叶主要贸易伙伴(出口额前10):

2024年荷兰出口茶叶主要贸易伙伴(出口量):

2024年荷兰出口茶叶主要贸易伙伴(出口额):

机遇与未来

从荷兰多元进口、周边区域辐射的茶叶市场来看,荷兰是进入欧洲市场的重要试金石。产品若能适应荷兰渠道及消费者的偏好,便更容易辐射至挪威、英国、瑞士等周边市场。

对于中国茶产业而言,荷兰有望成为检验产品是否具备“欧洲适应性”的机遇窗口,中国茶不仅能实现销量进一步提升,更能洞悉和引领欧洲消费市场的脉搏。